《后汉书・刘平传》:被七创,困顿不知所为。

困字有诸多解释,但其中两个主要意思与当前的中国氮肥行业非常吻合。其一为十分劳累疲倦,什么样的利好也无法拉起2013年的氮肥价格,它就是一副困顿委地的模样;其二为艰难窘迫,恰好形容行业中的众多企业现状,中石化已经基本退出生产系列了,还有国内领军型的企业也在考虑压缩战线。

2012年尿素行业曾业一枝独秀,但无序扩张导致结构性过剩期,行业陷入困顿,企业备感困惑。

到“十二五”末,预计全国尿素产能将突破9000万吨,产能过剩2000万吨以上。面对产能严重过剩这道坎,企业也正在积极寻求解决办法,如开发新型功能性氮肥,拓宽尿素用途等。但好象力度非常有限!

先扬后抑 国内市场陷入泥潭

虽然在几年前国内尿素产能过剩问题已显现端倪,但走过精彩的2012年,很少有人能预料到2013年尿素市场会遭遇如此惨烈的滑铁卢。

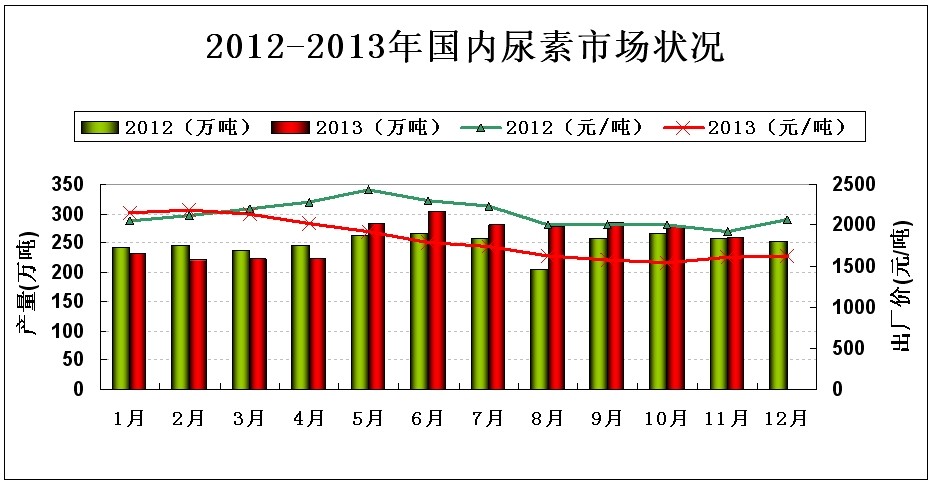

国内尿素主流出厂报价自2013年年初直到3月中旬,始终保持在2100元(吨价,下同)之上,但是进入3月下旬尿素价格却掉头向下。而往年的高氮肥生产拿货季、夏季追肥季、尿素集港出口均没能带动尿素市场出现真正的反弹,虽然市场因为炒作等因素出现短期的小幅回弹,但是“跌”成为了贯穿去年3月下旬之后尿素市场的唯一主题。当尿素成本这一话题再次成为业内关注的焦点时,伴随煤炭价格的不断走低,尿素出厂价也在一步步突破人们的预想。到10月底,国内尿素主流出厂报价跌至1550元,达到全年最低点,重回2010年的水平。

种种解释都成立:气候异常导致用肥季节推迟、将市场节奏打乱;经济疲软、煤炭价格下滑,市场价格缺乏支撑因素;受经济疲软影响,人造板等工业需求增幅下滑;市场信心缺失、流通环节蓄水能力下降都对国内市场产生了不利影响。但是真正导致尿素价格跌跌不休的根本原因还是供应严重过剩。根据中国氮肥工业协会统计,2013年全年将有18个合成氨、尿素项目投产,总计增加合成氨产能558万吨,尿素800万吨。到2013年底,国内合成氨产能达到7400万吨,尿素7950万吨。

根据国家统计局数据,2013年前11个月国内尿素产量累计达到6684万吨,同比增长8.4%。预计全年尿素总产量将突破7000万吨大关。

目前国内尿素总需求不足6000万吨,其中约4300万吨来自农业需求。过剩尿素只有两种途径:出口,或者结转至下一年。

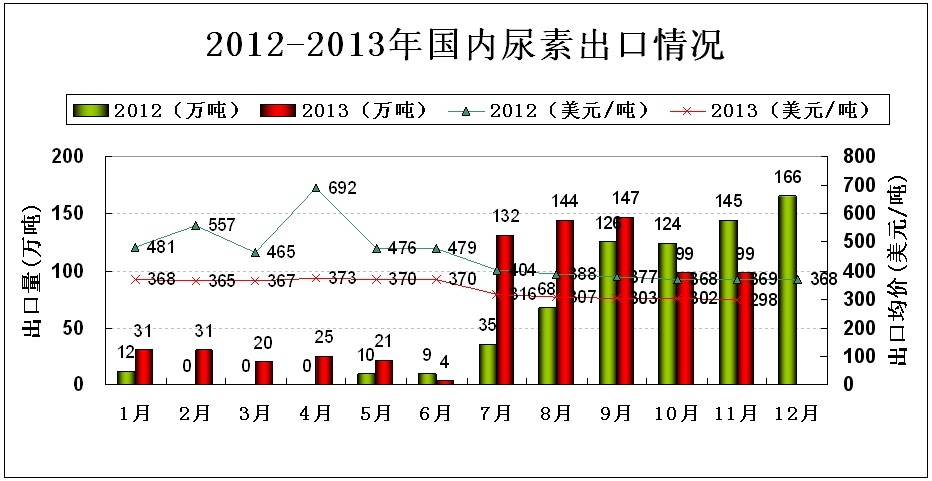

当2013年化肥出口政策公布之初,几乎所有人都认为国内尿素行情至少在去年第4季度之前都不会出问题了。受出口政策利好刺激,从去年2月开始就有尿素集港。之后由于国内尿素整体需求疲软,但是行业依然保持较高开工率,集港成为部分厂家用来缓解库存压力的选择,4月中旬国内港口尿素库存已经超过100万吨,到6月中旬港口库存将近300万吨。提前集港让国际买家看清了中国尿素行业正身处窘境,去年中国尿素完全成了别人的蜜糖。根据海关数据,2013年前11个月国内尿素累计出口751万吨。预计2013年国内尿素出口总量有望突破800万吨,但利润微薄,甚至部分提前集港的尿素赔钱出口。

2014年化肥出口政策公布之前,市场已经借出口放宽传闻炒作过几把,当政策公布之后,市场反应却较为平淡。不论是经销商或是贸易商都在2013年经历的重大考验,这也使得他们对于一再放宽的化肥政策能够保持冷静。

反弹无力 国际市场未完成U走势

产能过剩的矛盾同样存在于国际尿素市场。2013年国际(除中国)市场有530万吨新项目相继投产,分别为位于土库曼斯坦的60万吨尿素项目,位于阿尔及利亚的120万吨和230万吨项目,位于阿联酋的120万吨项目。据国际肥料工业协会(IFA)统计,2012年全球尿素产能将达到1.96亿吨,肥料用尿素消费量将达到1.44亿吨,工业用尿素消费量将接近1970万吨。2013年全球尿素总产能已超过2亿吨。

国际尿素价格曾在去年2月初达到全年最高点,之后变转为下跌。2月底尤日内尿素离岸价跌破400美元,8月底跌破280美元,达到全年最低点。之后经过4个月的缓慢回升,尤日内价格未能重返350美元。

去年1季度,由于天气原因,美国、欧洲西北部和泰国尿素采购推迟;印度方面因本国库存充裕,推迟尿素采购。需求不足,造成国际部分尿素厂家库存承压,国际尿素开始下滑。

也许是中国尿素孤注一掷地提前集港行为使印度买家嗅到了什么,直到去年6月初印方才举行了2013~14财年的第一次尿素公开招标。但是本次招标结果对于国际卖家并不满意,331.5美元的中标价格折算黑海离岸价仅为295美元、中东316美元、中国310美元,比当时的现货离岸价低10~20美元。印度招标不但没有使国际尿素行情回暖,反而触发了国际市场的新一轮下跌。之后印方继续压价,6月22日结束的招标中标价降至303.3美元。

随着国际尿素价格的不断走低,国际供应商之间进入成本竞争。在这轮竞争中,乌克兰和埃及尿素生产商首先开始限产保价,俄罗斯、中东和北非厂家由于成本相对低廉,仍然保持正常生产,而中国尿素作为原本全球成本之首,由于去年煤炭价格持续走低,其生产成本被有效拉低,从而获得和其他国家尿素继续竞争的资格。9月底,尤日内5家尿素工厂将全部停产。而直到今年1月,虽然俄罗斯对乌克兰出口天然气价格下调,但至今尤日内尿素开工率仍为全部恢复。

国际尿素真正的迎来反弹是在10月。随着中国尿素出口期临近结束,官方放出消息当年集港时间将与出口窗口期同时结束。印巴同时发出大吨位尿素招标,一时间国际市场货源快速趋紧,亚洲尿素价格开始回升。随后欧洲尿素需求接力,作为欧洲主要尿素供应国的埃及却出现天然气紧缺,同时北非主要尿素出口国都面临出口许可证到期的问题,一时间欧洲市场出现尿素紧缺,最终部分俄罗斯和中东尿素填补了这一缺口,国际尿素价格继续上涨。

低位震荡 2014年市场主要基调

预计到“十二五”末,全国尿素产能将突破9000万吨,产能过剩将达到2000万吨以上。

从供应方面来看,今年尿素新增产能应在500万吨以上。如果需求不能出现大幅增加,这对于原本已经供应严重过剩的国内尿素市场将是十分不利的。

从需求方面来看,虽然行业正在积极研发并推广新型尿素,同时将尿素应用于电厂脱硝,但是短期内尿素需求仍然难以出现大幅增长。目前国内农业化肥用量增速进一步放缓,今年尿素需求提升只能寄期望于工业需求出现回升。

从出口市场来看,根据《2014年出口商品税率表》,明年国内尿素出口淡旺季保持不变,税率方面,在7~10月出口尿素征收40元/吨,1~6月和11、12月出口尿素税率为15%+40元/吨。从表面来看,明年尿素出口关税较今年出现大幅下降,同时关税新政使得尿素全年出口成为可能。2013年尿素出口关税为:当出口价格不高于基准价格时,税率为2%;当出口价格高于基准价格时,税率=(1.02-基准价格/出口价格)×100%,基准价格按2.26元/公斤计算。旺季(1~6月,11、12月)税率为75%。虽然尿素出口政策进一步放宽,但是对于国内市场的利好是有条件限制的,即除非中国尿素离岸价涨至350美元以上,否则旺季出口将基本没有可能(其中运费和港口杂费按170元计,汇率按6.1计)。

原料方面,国内煤炭行业已经告别黄金十年,今年除非政府出台相关利好政策,煤炭市场很有可能于冬季结束重回跌势。缺乏成本支撑,不利于尿素价格保持稳定。对于以天然气为原料的尿素,虽然天然气价格近几年一直在上涨造成气头尿素成本不断上升,但是新增尿素产能均以煤炭为原料,在全国尿素产能比重不断下降的气头尿素,话语权将进一步下降。

关税新政使国内尿素市场与国际市场的联系更加紧密,同时对于今年的国际市场属于利空消息。近期美国需求接力欧洲市场,拉涨国际尿素价格,但是涨幅能达到多少仍属未知。一旦国际尿素价格高于350美元,将带动中国尿素旺季出口,国际市场供应增加将抑制价格上涨。在这种博弈与平衡中,今年国际和国内市场或将持续低位震荡。

来源于:农资导报 |